Hoy quiero compartir un artículo que vengo pensando hace un par de años, cuando escuché hablar por primera vez a Alejandro Estebaranz de la empresa y su modelo de negocio, desde entonces nunca se me ha ido de la cabeza la idea de que NVR es la mejor constructora del mundo. Pero, pese a saber a groso modo lo que hacían, me surgían dudas: ¿tan bueno es su modelo de negocio? ¿son realmente los mejores?¿si tan buenos son como es que sus competidores no lo replican?…

Bueno, haciendo un poco de spoiler de lo que vamos a ver, como dicen que ´vale más una imagen que mil palabras` creo que con las siguientes imágenes dejamos claro de que estamos ante un negocio de calidad:

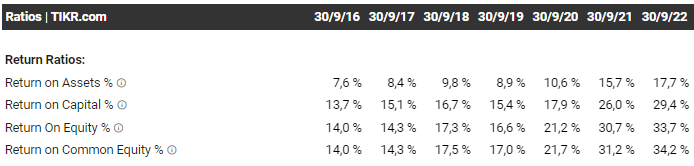

Parece que algo hacen medianamente bien, ya que tienen un ROIC superior a sus competidores y la acción mal no se ha comportado.

Para entender el modelo de negocio de la empresa primero debemos conocer en qué nicho de la construcción se encuentra y qué hacen sus competidores. En primer lugar, debemos aclarar que NVR desarrolla su negocio en el nicho de las viviendas residenciales. En segundo lugar, debemos diferenciar la figura del promotor y del constructor, el promotor es generalmente quién compra el suelo, lo desarrolla, contrata al constructor quién realiza la obra y posteriormente el promotor vende las viviendas (el orden puede variar en algunas ocasiones, pero a groso modo esta sería la imagen). La mayoría de los competidores del sector son promotoras que en algunas ocasiones pueden realizar el papel de constructoras, y en otros casos, contratan a una constructora externa y se limitan a hacer de promotores.

Pues bien, NVR no es ni una ni otra. Es decir, no es una promotora y tampoco una constructora como tal. Algunos pensaréis ¿pero y entonces por qué se considera la mejor constructora del mundo si no es una constructora? Bueno dejémoslo en que es la empresa con mejores retornos dentro del sector de la construcción de viviendas residenciales y ya que cada uno saque sus conclusiones sobre qué tipo de empresa es.

INTRODUCCIÓN A LA EMPRESA.

Antes de introducirnos en su modelo de negocio vamos a ver brevemente como opera la empresa. A grandes rasgos tenemos dos servicios:

Servicios de construcción de viviendas: La empresa opera en base a tres empresas. La primera de ellas, Ryan Homes, está destinada a primera vivienda o a lo que llaman ‘ first time up - scale buyers’ que vendría a ser la primera vez que una persona compra una nueva vivienda que mejore su vivienda actual o la zona de su vivienda actual. Las otras dos, NVHomes y Heartland Homes, están centradas en lujo y viviendas de calidad más alta en general.

Servicios financieros: Al igual que sus competidores NVR proporciona a sus clientes un servicio de hipotecas para la compra de sus viviendas. Un detalle interesante es que en el año 2000 la empresa realiza una reestructuración en esta sección de la empresa retirando los servicios de préstamos ‘retail’ y centrando el negocio en proporcionar financiación hipotecaria únicamente a sus clientes.

También es importante destacar, y por esto decíamos que no es una constructora normal, que NVR subcontrata todas sus obras a precios fijos. La empresa supervisa con personal propio la ejecución de todas sus obras para asegurarse que la calidad y ejecución sea la adecuada, pero delega en varias empresas de construcción las tareas propias de la obra. Ahora en el modelo de negocio, entenderemos porque tampoco podemos considerarla una promotora tradicional.

MODELO DE NEGOCIO

Creo que la mejor forma de definir el modelo de negocio es el que leí en una tesis de Seeking Alpha: ¨NVR parece construido para una crisis¨( Seeking Alpha: nvr-looks-built-for-a-downturn). Más adelante en el artículo ahondaremos en su comportamiento durante la crisis del 2008. Para entender de forma sencilla el modelo de negocio vamos a ver los puntos que hacen diferenciales este modelo y explicaré detalles sobre cada uno de ellos:

Localización: Buscan ser líderes de mercado en aquellos mercados en los que operan. En lugar de expandirse a nuevos mercados, se centran en expandir su cuota de mercado en aquellos lugares en los que operan. De esta forma, aprovechan los recursos que tienen al máximo y se aprovechan de su conocimiento sobre la zona.

Además, evita competir en el centro del área metropolitana. Se centra más en segundas o terceras zonas, en la que hay terrenos a precios razonables y son zonas con alta demanda.

Un dato que muestra su foco por ser líder de mercado es que desde 2003 ha pasado de operar en 19 áreas metropolitanas y 11 estados a hacerlo en 35 áreas metropolitanas y 15 estados en 2023. Para hacernos una idea, el principal constructor de Estados Unidos por cuota de mercado en 2022 D.R. Horton, como observamos en la imagen, opera en 33 estados. Es decir, si nos fijamos en la cantidad de terreno que abarcan observamos que NVR tiene una cuota de mercado bastante meritoria para operar en 18 estados menos, lo que nos indica que están a la cabeza de aquellos mercados en los que operan.

No desarrollar suelo: Esta parte es la más especulativa del sector, es decir, cuando compras un suelo a desarrollar puede pasar mucho tiempo hasta que obtienes la licencia para construir y se puede dar el caso de que finalmente no concedan dicha licencia. Por tanto, NVR no entra en esta parte del negocio y se limita a comprar suelos finalistas, lotes de viviendas finalizadas o a rehabilitar.

La empresa considera este aspecto crucial para evitar la ciclicidad del sector, ya que en mercados bajistas provoca una debilidad del balance el hecho de tener grandes volúmenes de suelo en desarrollo y esto se traduce en una falta de liquidez para aprovechar las oportunidades.

Tenemos que matizar, que en 2010 debido a la situación del mercado comenzaron a desarrollar suelo a través de Joint Ventures para aprovechar las oportunidades. Actualmente, siguen realizando desarrollos puntualmente de la misma forma.

Opciones de compra: Principal punto diferencial del modelo de negocio. No compra directamente los lotes, sino que realiza opciones de compra sobre todos los lotes.

Para ello realizan un depósito de hasta un máximo del 10% del valor de compra que les permite obtener control durante un período de tiempo limitado. En el informe de 2005 indicaban que de 24 a 36 meses, imaginamos que debido a su poder de marca han podido expandir ligeramente este período.

Su única obligación con el propietario del suelo es el depósito. Además, el hecho de solo invertir un 10% del capital requerido te permite abarcar una extensión mayor de terreno para construir con menos capital.

Preventa: Una vez controlado el terreno con la opción de compra comienzan a comercializar en base a un proyecto piloto. Ejercen la opción una vez se ha finalizado la preventa, o en algunos casos, cuando al menos han obtenido el coste de ejecución de la obra.

En caso de no cumplir con los objetivos en la preventa, no ejecutan la opción perdiendo únicamente el depósito aportado. Esta es una de las claves de su modelo, al no ser rentable para ellos el terreno tienen un pérdida mínima si lo comparamos con el coste del total del suelo o con el coste de oportunidad de liquidez de tener un terreno.

Eficiencia: Este es uno de los aspectos menos destacados y mencionados en los diferentes estudios que podemos encontrar sobre la empresa. Y es que NVR dispone de unas 8 fábricas de distribución y fabricación donde ensambla muros exteriores e interiores, escaleras, barandillas… de esta forma distribuye desde estos centros a sus construcciones todo lo necesario construyendo en menos de 90 días (60 o 70) en comparación de los 110 o 120 de media de la industria.

El 90% del territorio en el que opera se sirven de materiales aportados por sus factorías. Además, todos sus proveedores se dirigen a las fábricas para enviar los pedidos, en lugar de tener que ir a las diferentes obras localizadas. Lo que mejora la cadena de suministro y la eficiencia de la distribución.

A pesar de que la industrialización es un denominador común en la actualidad, este sistema la empresa lo desarrolla desde 1990. La densidad de las rutas les proporciona una ventaja competitiva en este sentido (en el sector logístico este punto se tiene en cuenta para observar la eficiencia de la operativa).

SI LO COMPARAMOS CON EL MODELO TRADICIONAL ESTE MODELO DE NEGOCIO SE TRADUCE EN…

Menor necesidad de capital: Como decíamos anteriormente, al usar opciones de compra junto con la preventa, con la misma cantidad de dinero que los competidores, la empresa puede abarcar más terreno debido a que no tiene que realizar el pago total del valor de compra. Esto provoca que necesite menos capital para invertir que sus competidores y, como veremos a continuación, mejores rentabilidades. Aunque no vamos a ahondar en el tema, el Capex también es inferior al de sus competidores, con matices en algunos casos como en el de Lennar Corporation que presenta un Capex similar algunos años.

Ratios de rentabilidad superiores: La menor inversión requerida, junto con otros factores, provoca que presente unas ratios de rentabilidad superiores a sus competidores:

Fuente: TIKR NVR, Inc.

Fuente: TIKR D.R. Horton.

Fuente: TIKR Lennar Corporation. Menor riesgo y mayor flexibilidad: Este apartado lo veremos con más detalle cuando analicemos el comportamiento de la empresa durante la crisis. Pero, a nivel riesgo, el hecho de no tener grandes cantidades de dinero invertidas en suelo o suelo en desarrollo le ofrece a la empresa la capacidad de disponer de más dinero en caja. Este dinero en caja se traduce en flexibilidad, sobre todo en mercados bajistas en los que la empresa puede liberar working capital y acumular más efectivo para aprovechar las oportunidades.

Modelo enfocado al largo plazo: Este punto lo guardamos para la conclusión.

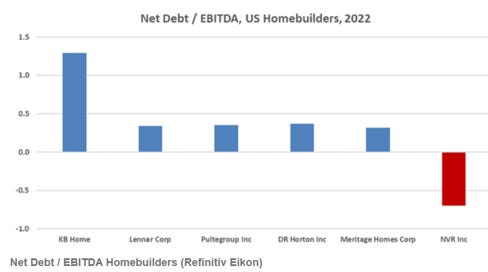

Menos deuda: Esto se podría ver incluso como negativo, ya que la empresa opera con caja neta y podría usar más deuda potenciando la rentabilidad. Pero como estamos enfocados en los resultados que aporta el modelo de negocio en comparación con el tradicional, NVR opera con caja neta mientras sus competidores lo hacen con algo de deuda (aunque para ser justos operan con baja deuda en este caso):

Fuente: Refinitiv Eikon (Seeking Alpha: NVR Looks Built For A Downturn)

UN MODELO DE NEGOCIO ANTICRISIS.

Después sufrir la crisis inmobiliaria de principios de los 90 el modelo de negocio de NVR fue creado para no volver a sufrir este tipo de situaciones y la verdad que la gestión de la crisis del 2008 debería ser asignatura obligatoria en las universidades relacionadas con el sector.

NVR fue la única empresa cotizada del sector en presentar beneficios durante todos los años que duró la crisis inmobiliaria. Para hacernos una idea estos son los resultados de D.R. Horton durante esos años:

Estos fueron los presentados por NVR esos mismos años:

Pero esto es solo un ápice de lo que la empresa hizo en aquel momento. En el año 2006 en su informe anual, la empresa ya deja claro que esperan años difíciles. Hay que tener en cuenta que en 2005 había presentado los mejores resultados de su historia y que los de 2006 fueron los segundos mejores. Ahora es muy simple revisar los informes y decir que lo hicieron bien en base a los resultados, pero en aquel momento la retórica general era otra (recomiendo encarecidamente ver ‘ La Gran Oportunidad (The Big Short)’ es una película que muestra muy bien el ambiente y fraude que había en la época).

En 2006 la empresa más allá de ver sus beneficios decrecer observa que el ratio de cancelación pasa de un 12% y 11% en los años anteriores a un 19% . Además los nuevos pedidos de viviendas decrecieron un 10%, los depósitos de los clientes para las viviendas decrecen en torno a un 35% y por primera vez ven sus beneficios reducirse tras años de crecimiento ¿Y qué hace la empresa ante estos indicadores? Pues reduce en un 16% su plantilla, reduce la inversión y refuerza su balance.

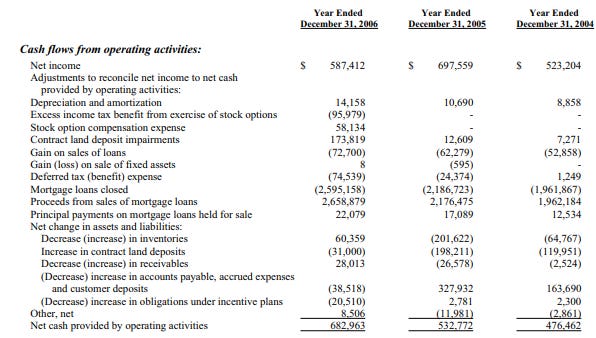

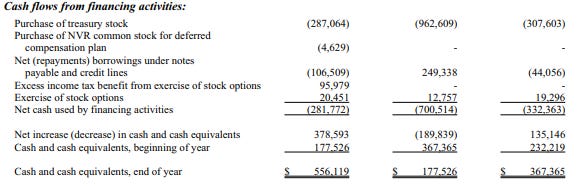

En el balance de este año podemos observar como la empresa empieza a aumentar su efectivo, a reducir su inventario, reducir también los depósitos de las opciones y además repaga deuda. En las siguientes imágenes del ‘Cash Flows Statement’ lo veremos más claro:

Podemos ver como se centran en aumentar el efectivo, reduciendo inversión a través de depósitos e inventario, retiran deuda y siguen recomprando acciones. Durante el año 2007 y 2008 la tónica se repite. En 2008 continúan la restructuración de la plantilla reduciéndola en un 53% y centrándose en explotar aquellos centros más rentables.

Un aspecto destacable del informe de 2008 es que, en la carta del CEO, indican que no se pueden distraer en la macroeconomía y en factores que no pueden controlar y que su foco son sus clientes:

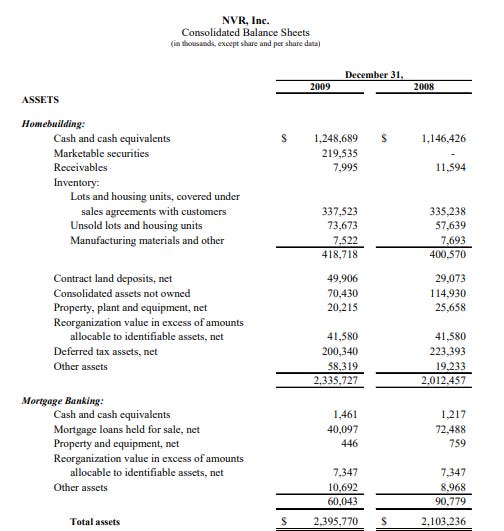

El hecho de que la directiva en un momento de caos total en el mercado inmobiliario y financiero, los dos sectores en los que operan, indique esto, era señal más que evidente de que el nivel de los dirigentes era admirable. Pero siguiendo con el manejo a nivel financiero de la empresa, así presentaba NVR su balance en lo más profundo de la crisis de 2008:

Con prácticamente el 50% del efectivo en caja tenía suficiente para retirar toda su deuda, pero además, ya en 2009 estaban empezando a aumentar su inversión (recordemos que la quiebra de Lehman Brothers se produce el 15 de septiembre de 2008). El Además durante el año 2009 y 2010 su inversión es muy comedida, debido a que el inventario que había en el mercado por el exceso de construcción de aquella época era aún elevado. Sin embargo, fijaos como su inversión más grande con diferencia la hacen en ‘marketable securities’, es decir, en un momento donde su sector no les permite obtener los rendimientos deseados aprovechan las rentabilidades que ofrecen otros instrumentos financieros para generar beneficio. Y para complementar la inversión en otros instrumentos, utilizan el efectivo para retomar la recompra de acciones de forma significativa (2008 y 2009 son los dos únicos años en los que la empresa no recompra acciones).

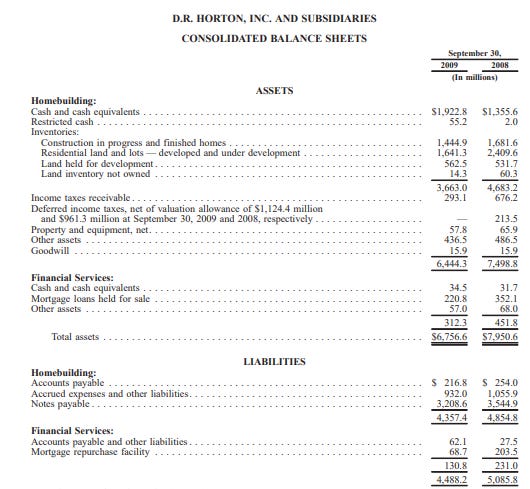

Para contextualizar un poco la situación de los competidores durante estos años, así presentaba su balance D.R. Horton durante estos años:

Al igual que NVR, aumentó la liquidez durante estos años, aunque con un año de retraso, pues empezó su adaptación en 2007. Pero a nivel balance si tenemos en cuenta que 3.633M de los activos son suelo en desarrollo o desarrollados, construcciones en progreso o finalizadas y suelo para desarrollar, podemos observar que su pasivo es bastante superior a su liquidez. En 2009 mientras NVR comienza la reinversión, D.R. Horton experimenta una contracción de su liquidez. Considero que se evidencia de forma clara como afronta un período bajista un modelo de negocio en comparación con el otro.

Para cerrar este apartado, una de las cosas más destacables es que en el año 2009, NVR, debido a la disponibilidad que tenían de inversión y a la falta de promotores y constructores que había en el mercado capaces de aceptar sus condiciones empiezan a desarrollar suelo a través de Joint Ventures. Muestra también de que tienen la flexibilidad necesaria para ante oportunidades únicas saltarse su modelo de negocio. Básicamente se prepararon para lo peor y aprovecharon las rebajas.

¿POR QUÉ LOS COMPETIDORES NO LO REPLICAN?

El modelo de negocio teóricamente es replicable, sin embargo, después de tanto tiempo debe ser que los competidores no quieren o no son capaces de hacerlo. Consideramos que hay una razón cultural detrás de esto, los promotores están acostumbrados y atraídos por los rendimientos apalancados a corto plazo que genera el negocio de la especulación de terrenos. Por el contrario, el modelo de negocio de NVR es un modelo de largo plazo, lento y constante. Además, sus competidores tienen una infraestructura muy grande creada para un modelo de negocio que les impide tener la flexibilidad de replicar el modelo de NVR, por hacer una comparativa, es lo que pasa en el caso de Ryanair y su ventaja respecto al resto de aerolíneas.

De hecho, en la actualidad podemos observar en su beneficio neto el carácter contra-cíclico junto con ese factor de largo plazo. En épocas de bonanza las competidoras crecen más, incluso mejoran las ratios (principalmente por apalancamiento), pero en el momento de caída la diferencia es evidente (importante destacar que NVR no ha presentado los resultados de 2023 y esto el resultado es la proyección de TIKR en base a lo ya facturado, podría mejorarlo)

Con esto damos por concluido el análisis del modelo de negocio de NVR. Para lo más curiosos os recomiendo leer los informes de la época de la crisis, son realmente impresionantes. La razón por la que no he hecho la tesis de inversión, entre otras cosas, es porque las acciones cotizan a un precio que, con suerte, optaría a comprar una milésima parte de acción. Pero quizás en un futuro me animé a hacerla porque me ha fascinado su estrategia y su equipo directivo.

Espero que hayáis disfrutado y que os haya aportado valor, muchas gracias siempre por dedicar vuestro tiempo a leer mis artículos. Pronto volveremos con más.

Disclaimer: En ningún caso el análisis presentado supone una recomendación ni de compra ni de venta. El análisis es un ejercicio de aprendizaje y cuyo único objetivo es compartir una opinión subjetiva sobre la empresa.